Olá megeanos(as)!

Trataremos sobre a obrigação tributária. Esse assunto é de suma importância porque auxilia na compreensão do funcionamento da relação jurídico-tributária, bem como serve de base para o estudo sobre o crédito tributário. Os concursos têm cobrado muitas questões sobre solidariedade tributária, às vezes atrelada ao tema de responsabilidade tributária, nosso próximo assunto do edital do MEGE. Por isso, deve-se ter atenção no momento da leitura.

Ressalta que esse assunto foi retirado de um ponto de Direitro Tributário do Clube da Magistratura.

Bons estudos!

1. OBRIGAÇÃO TRIBUTÁRIA

No direito privado, a obrigação advinda de uma relação jurídica decorre da manifestação de vontade das partes envolvidas.

Diversamente, a obrigação tributária advém da lei, sem qualquer manifestação de vontade do contribuinte. Esse, por vezes, sequer tem conhecimento do surgimento da obrigação tributária. Por isso, diz-se que a obrigação tributária é ex lege.

Por exemplo: João falece e deixa de herança uma casa para seu único filho, Lucas. Contudo, Lucas não conhecia nem sabia da existência de seu pai biológico – João. Nesse caso, da transmissão da herança de João a Lucas surge a obrigação de recolher o ITCMD, sem levar em consideração o conhecimento ou vontade dos envolvidos.

O CTN classifica a obrigação tributária em principal e acessória. A primeira consiste em uma obrigação de dar dinheiro; já a segunda em obrigação de fazer, não fazer ou tolerar que se faça. Leia o teor do art. 113 do CTN adiante:

| Art. 113. A obrigação tributária é principal ou acessória.

§ 1º A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente. § 2º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos. § 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária. |

Atente ao § 1º, acima transcrito, o qual dispõe que o objeto da obrigação tributária principal consiste em um pagamento, seja do tributo, seja da penalidade pecuniária.

Deve-se ter atenção à parte final do § 1º: “extingue-se juntamente com o crédito dela decorrente”. Essa expressão do dispositivo apenas consigna que a extinção do crédito tributário também extingue a obrigação tributária decorrente. Desse modo, o pagamento do crédito tributário, por exemplo, extingue esse crédito (art. 156, I, CTN) e, por consequência, a própria obrigação tributária.

Isso porque o crédito tributário não surge no mesmo instante que a obrigação tributária, como acontece nas relações privadas. Primeiro, a obrigação tributária nasce com a ocorrência do fato gerador; depois, a autoridade tributária constitui o crédito tributário através do lançamento tributário.

A obrigação acessória, como exposto no § 2º acima, existe no interesse da arrecadação ou da fiscalização dos tributos, isto é, para auxiliar o Fisco na verificação do cumprimento da obrigação principal.

Trata-se de obrigação de fazer, não fazer ou de tolerar, imposta pela legislação tributária ao sujeito passivo. Tem-se como exemplos: emissão de notas fiscais; obrigação de escrituração dos livros contábeis; dever de permitir a fiscalização; etc.

Observe que, no Direito Tributário, a obrigação acessória não segue a mesma “sorte” da obrigação principal. Isso porque a obrigação acessória tributária é autônoma e independe da principal. Mesmo que inexista uma obrigação principal, pode haver uma imposição dos deveres instrumentais (obrigação acessória) para contribuir com o Fisco na arrecadação e fiscalização dos tributos.

É nesse sentido que dispõe o art. 175, parágrafo único, do CTN, in verbis:

|

Art. 175. Excluem o crédito tributário: I – a isenção; II – a anistia. Parágrafo único. A exclusão do crédito tributário NÃO DISPENSA o cumprimento das obrigações acessórias dependentes da obrigação principal cujo crédito seja excluído, ou dela consequente. |

O STJ, em sede de recurso repetitivo, já assentou o entendimento de que, mesmo que o responsável não seja contribuinte do tributo ou que inexista a hipótese de incidência, deve cumprir a obrigação acessória, imposta pela legislação tributária.

No que se refere ao disposto no § 3º do art. 113, alhures transcrito, a norma determina a imposição de penalidade pecuniária (multa), em caso de descumprimento de obrigação acessória.

Não há uma conversão da obrigação acessória em obrigação principal. Isso porque, a obrigação acessória é autônoma e independe da principal, como já exposto. O sentido do § 3º é que essa obrigação pecuniária (multa), imposta pela inobservância da obrigação acessória, se transmude em obrigação principal.

Como assim?

Lembre-se que a obrigação principal é sempre uma prestação pecuniária; já a obrigação acessória é uma obrigação de fazer, não fazer ou tolerar que se faça.

Destarte, se a inobservância da obrigação acessória (fazer, ou não fazer ou tolerar que se faça) gera o dever de pagar uma multa, essa multa, por se tratar de uma prestação pecuniária, transfigura-se como obrigação principal. Esse é o sentido da norma.

Nessa linha, atente ao trecho da ementa do seguinte julgado do STJ:

| Nos termos do art. 113, §§ 2º e 3º, do CTN, a obrigação acessória prevista em “legislação tributária” vincula o contribuinte, bem como terceiro, no objetivo de obrigá-lo a fazer, não fazer ou tolerar que se faça, de modo que a não observância do dever legalmente imputado conduz à aplicação de penalidade pecuniária (multa), que se transmuta em obrigação principal. A inobservância da obrigação acessória legitima a imposição de multa, o que transforma a obrigação acessória em principal quanto à penalidade aplicada, cujo “sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o seu objeto” (art. 122 do CTN). (STJ – REsp 1583022/RS, Rel. Ministro Humberto Martins, Segunda Turma, j. 05.04.2016). |

ATENÇÃO! Não se está dizendo que a multa, ao se converter em obrigação principal, se confunde com o tributo, pois esse não pode ser sanção por ato ilícito (art. 3º do CTN).

Assegura-se, apenas, que a multa possa ser cobrada pelo Fisco da mesma forma que o crédito tributário, ressalvada a ordem de preferência no processo de falência (art. 186, parágrafo único, do CTN; art. 83, III, Lei nº 11.101/2005), que será tratada posteriormente, ao longo do curso.

2. FATO GERADOR

Cumpre esclarecer, primeiramente, sobre a nomenclatura utilizada para definir o nascimento da obrigação tributária. O CTN utilizou o nome “fato gerador”, como bem se observa no § 1º do art. 113, acima transcrito, e, ainda, no art. 114 e seguintes.

A doutrina, por sua vez, aponta outras, como: fato imponível; fato jurídico tributário; fato jurígeno; fato tributável; hipótese de incidência etc.

De todo modo, a discussão maior assenta entre o fato gerador e a hipótese de incidência. Em síntese, a hipótese de incidência consubstancia-se na descrição hipotética e genérica legislativa de um fato (situação abstrata). Já o fato gerador se perfaz na efetiva ocorrência da hipótese no mundo dos fatos (situação concreta).

Impende frisar, ainda, que a lei deve trazer, na hipótese de incidência tributária, alguns aspectos para que se possa efetivamente incidir a tributação e a posterior cobrança do crédito pelo Fisco.

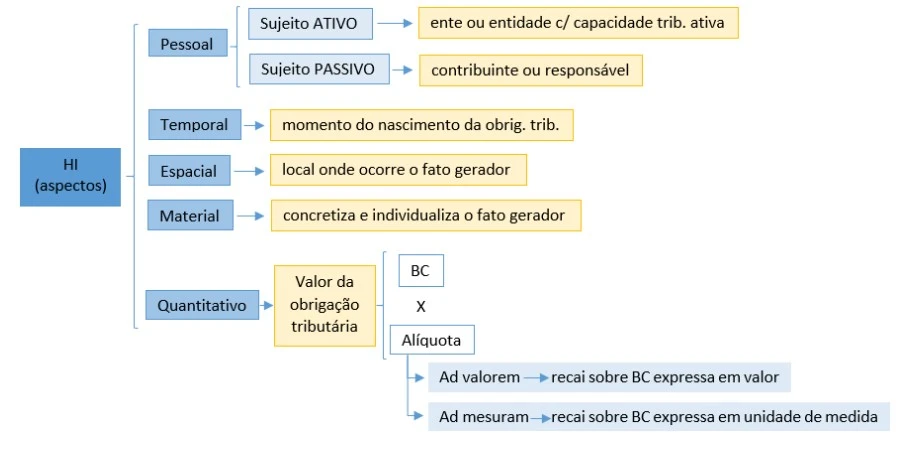

Nesse sentido, a doutrina aponta existir aspectos (critérios) antecedentes da regra matriz (material, temporal e espacial) e aspectos (critérios) decorrentes da regramatriz (pessoal e quantitativo).

Geraldo Ataliba apresenta a necessidade de a hipótese de incidência conter 5 (cinco) aspectos:

- Aspecto pessoal;

- Aspecto temporal;

- Aspecto espacial;

- Aspecto material; e

- Aspecto quantitativo.

O aspecto pessoal determina os sujeitos da obrigação tributária: sujeito ativo (ente ou entidade que terá a obrigação de cobrar o recolhimento do tributo e/ou administrá-lo) e passivo (contribuinte ou responsável tributário).

Quanto ao aspecto temporal, este diz respeito à descrição de quando ocorre o fato gerador, momento em que nasce a obrigação tributária. ATENÇÃO! Esse aspecto temporal está ligado aos princípios constitucionais tributários da irretroatividade (art. 150, III, “a”, CF), anterioridade (art. 150, III, “b”, CF), bem como à contagem dos prazos prescricionais e decadenciais.

Já o aspecto espacial define onde ocorre o fato gerador e, consequentemente, o local da tributação. Isso decorre do princípio da territorialidade, segundo o qual o tributo só pode ser instituído no território do ente político detentor da competência tributária respectiva.

O quarto aspecto, exposto pelo autor supramencionado, é o mais importante e complexo da hipótese de incidência, visto que descreve os fatos materiais que servem de guarida à hipótese de incidência.

O aspecto material caracteriza e individualiza o fato gerador, fixando a espécie tributária a que pertence o tributo (propriedade, renda, produção, consumo de bens, prestação de serviços etc.).

E, por fim, o aspecto quantitativo, que determina o quanto devido da obrigação tributária, ou seja, o que o contribuinte ou responsável irá recolher aos cofres públicos. Estão inseridos nesse aspecto as bases de cálculo e as alíquotas.

A base de cálculo é o valor pecuniário que representa o fato gerador, sobre o qual incidirá a alíquota do tributo correspondente. Como a dívida tributária deve ser expressa em pecúnia, a base de cálculo, quase sempre, será um valor em dinheiro, podendo, todavia, ser colocado outros critérios avaliativos, como: peso, altura, largura etc. Entretanto, quando a base imponível não for manifestada em dinheiro, a alíquota necessariamente será.

A alíquota, por sua vez, é o percentual definido em lei, que irá incidir sobre a base de cálculo para definir o quanto a tributar. Poderá ser sob a forma ad valorem ou ad mensuram. Será ad valorem quando incidir sobre a base de cálculo expressa em um valor. Ao revés, será ad mensuram, quando recair sobre a base de cálculo manifestada em unidade de medida.

Perceba que a base de cálculo e a alíquota, juntas, definem o valor que será pago (R$) aos cofres públicos. Então, tudo aquilo que faça aumentar esse valor, deve ser por meio de lei em sentido estrito, salvo as exceções ao princípio da legalidade.

*HI: hipótese de indicidência

O CTN define tanto o fato gerador da obrigação tributária principal como da obrigação tributária acessória. Veja:

|

Art. 114. Fato gerador da obrigação principal é a situação definida em LEI como necessária e suficiente à sua ocorrência. Art. 115. Fato gerador da obrigação acessória é qualquer situação que, na forma da LEGISLAÇÃO aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal. |

Tem-se que o fato gerador da obrigação principal deve estar atrelado a uma situação definida em lei como necessária e suficiente à sua ocorrência. Já o fato gerador da obrigação acessória se verifica na hipótese, prevista na legislação tributária, que impõe a prática ou a abstenção de ato que não configure obrigação principal.

Atente que, do mesmo modo que a obrigação tributária, o fato gerador da obrigação principal deve ser previsto em lei ou instrumento normativo de igual hierarquia; e o fato gerador da obrigação acessória deve estar previsto na legislação tributária em geral, inclusive, ato infralegal.

O CTN, seguindo as disposições a respeito do fato gerador, aponta o momento atribuído pela lei da ocorrência do fato gerador em seus arts. 116 e 117 (aspecto temporal do tributo). Há 2 (dois) critérios para a verificação de sua ocorrência: situação de fato e situação jurídica.

Transcreve-se o dispositivo para maiores esclarecimentos:

|

Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos: I – tratando-se de situação de fato, desde o momento em que o se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios; II – tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável. Parágrafo único. A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária. |

Com a análise dos incisos acima, verifica-se que o legislador dispôs ser uma situação jurídica quando o fato se constituir por base em outros ramos do direito (civil, empresarial etc.). De outro modo, se nenhum ramo lhe tiver concedido efeitos jurídicos, estar-se-á diante de uma situação de fato.

Apenas para se ter uma ideia de fato gerador com base em situação fática, no caso do I.I. (imposto de importação), não há como se precisar as circunstâncias materiais necessárias, pois impossível a verificação exata da entrada da mercadoria no território brasileiro (ou das suas águas ou de seu espaço aéreo).

Por isso, a lei tributária se utilizou do “salvo disposição em contrário” do caput e colocou, como momento da ocorrência do fato gerador do I.I., a data do registro da declaração de importação de mercadoria para consumo (art. 73 do Regulamento Aduaneiro e art. 23 do Dec. lei 37/66).

Os fatos geradores, contudo, no tocante às situações jurídicas, podem se submeter às condições eventualmente estipuladas no negócio jurídico.

O Código Civil define as condições como a subordinação do efeito do negócio jurídico a evento futuro e incerto, conforme os ditames do art. 121, in verbis:

| Art. 121. Considera-se condição a cláusula que, derivando exclusivamente da vontade das partes, subordina o efeito do negócio jurídico a evento futuro e incerto. |

Por seu turno, o CTN trata do assunto no art. 117, abaixo transcrito:

| Art. 117. Para os efeitos do inciso II do artigo anterior e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e acabados:

I – sendo suspensiva a condição, desde o momento de seu implemento; II – sendo resolutória a condição, desde o momento da prática do ato ou da celebração do negócio. |

Vislumbra-se que essa condição estipulada no negócio jurídico, com implicações ao Direito Tributário, pode ser tanto suspensiva quanto resolutiva.

No caso da condição suspensiva, só se adquire e só se exerce o direito com o implemento da condição (art. 125 do CC), razão pela qual a ocorrência do fato gerador, igualmente, só surge quando do implemento dela.

Já na condição resolutiva, como a aquisição do direito e seu exercício ocorre desde a celebração do negócio (art. 127 do CC), é a partir deste que surge o fato gerador. Todavia, ao contrário do que ocorre no Direito Civil, o implemento da condição resolutiva é indiferente para o Direito Tributário.

Por exemplo: o pai de uma noiva resolve doar ao casal um imóvel sob a condição resolutória de que, se vier a se divorciar, o bem retorna ao patrimônio do pai.

Nesse caso, o fato gerador do ITCMD ocorre no momento da doação e, se acontecer a cláusula resolutória, não haverá relevância para o Direito Tributário, isto é, o tributo não será devolvido nem existirá necessidade de pagar um novo ITCMD para que o imóvel retorne ao patrimônio do pai.

Convém expor que existem certas condutas, realizadas pelos contribuintes, que visam a evitar que o fato gerador ocorra. Algumas são consideradas lícitas e outras ilícitas.

A doutrina classifica essas condutas em: evasão, elisão e elusão tributária.

A evasão tributária é conduta ilícita do contribuinte visando a evitar que o Fisco conheça a ocorrência do fato gerador e, por consequência, o nascimento da obrigação tributária.

A elisão fiscal é a conduta lícita em que o contribuinte pratica ato ou celebra negócio legalmente emoldurado em hipótese de isenção, não-incidência ou incidência menos onerosa para ele. Normalmente, ocorre antes da ocorrência do fato gerador (planejamento tributário), contudo, há exceções, como no caso da entrega da declaração de IR de pessoa física, na qual, após o fato gerador, o contribuinte tem a opção de escolher a forma menos gravosa da imposição tributária, entregando a declaração de forma completa ou simplificada.

Já na elusão fiscal (ou elisão ineficaz), o contribuinte, valendo-se da legislação, simula negócio jurídico para mascarar a ocorrência de fato gerador.

| CONDUTA | MEIO |

| Evasão | Ilícito |

| Elisão | Lícito (planejamento tributário) |

| Elusão ou elisão ineficaz | Ilícito (simulação) |

Visando a evitar tais simulações (elusão ou elisão ineficaz), o parágrafo único do art. 116 previu norma capaz de desconsiderar a simulação, priorizando a realidade econômica.

Conforme a norma do parágrafo único do art. 116, a autoridade administrativa pode desconsiderar determinados negócios, mas não os desconstituir. A autoridade, portanto, verifica a real situação ocorrida, aplica o tributo e, se cabível, a penalidade correspondente sem influir no negócio jurídico formado.

3. ASPECTO PESSOAL DA HIPÓTESE DE INCIDÊNCIA

3.1. Sujeito Ativo

A relação jurídico-tributária envolve o sujeito ativo (ente com competência para cobrar, exigir e fiscalizar) e o passivo (contribuinte ou responsável).

Trata-se de uma relação entre credor (sujeito ativo) e devedor (sujeito passivo).

Conforme definição do art. 119 do CTN:

| Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público, titular da competência para EXIGIR o seu cumprimento. |

Observe que o dispositivo acima aponta que o sujeito ativo é o ente ou entidade de direito público que possui competência de exigir o cumprimento da exação. Portanto, o sujeito ativo da obrigação tributária pode ser tanto um ente político quanto outra pessoa jurídica de direito público a quem aquele transferiu a capacidade tributária.

Com isso, a delegação dessa capacidade ativa muda o sujeito ativo da obrigação, conforme o STJ (AgRg REsp 257642, j. 15.08.2002).

O CTN ainda traz uma hipótese de sub-rogação da capacidade ativa, no caso de desmembramento territorial de um ente político.

Esse dispositivo se aplica às hipóteses de desmembramento dos Estados e Municípios na forma dos §§ 3º e 4º do art. 18 da CF/88. A União e o DF não podem se desmembrar.

Nessa hipótese, a nova pessoa jurídica que se formou pelo desmembramento fica sub-rogada nos direitos da pessoa jurídica desmembrada. Essa sub-rogação contempla a competência tributária e a capacidade tributária ativa, abarcando, inclusive, os créditos tributários vencidos e vincendos.

3.2. Sujeito Passivo

Quanto ao sujeito passivo, o CTN dispõe:

| Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se: I – contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador; II – responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei. Art. 122. Sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o seu objeto. |

Perceba que a divisão entre o sujeito passivo da obrigação principal e da obrigação acessória segue o mesmo raciocínio da definição dessas obrigações, alhures tratadas.

Por isso, a legislação aponta ser o sujeito da obrigação principal aquele responsável pelo pagamento do tributo ou penalidade pecuniária; e, por sua vez, o sujeito passivo da obrigação acessória ser aquele obrigado às prestações que constituam seu objeto, quais sejam, obrigações de fazer, não fazer ou tolerar que se faça.

O CTN, ainda, apresenta uma classificação ao sujeito passivo, diferenciando o contribuinte do responsável tributário.

O contribuinte é aquele que possui relação pessoal e direta com a hipótese de incidência. Caso não haja essa relação com o fato gerador do tributo, não pode ser considerado contribuinte. Pode-se afirmar que o contribuinte é aquele que, de regra, pratica a ação do fato gerador, sob o aspecto material da hipótese de incidência.

Por exemplo: IPTU; contribuinte é aquele que é proprietário, ou titular da posse ou do domínio útil do imóvel, uma vez que possui essa relação pessoal e direta com o bem.

Há de se diferenciar, ainda, o contribuinte de fato e o contribuinte de direito. No primeiro caso, ele sofre a incidência econômica do tributo, mesmo que não integre formalmente a relação jurídico-tributária (por exemplo: o consumidor de um produto). É o contribuinte de fato, portanto, que recebe todo o ônus financeiro do encargo tributário, pois esse lhe é transferido.

Já o contribuinte de direito, é o integrante do polo passivo da relação jurídicotributária, aquele obrigado a pagar (recolher) o tributo ou penalidade pecuniária (por exemplo: o comerciante que vendeu o produto). É a lei que determina o contribuinte de direito.

Por seu turno, o responsável tributário é aquele determinado pela lei tributária, mas sem conter as características do contribuinte. Embora não possua relação pessoal e direta com o fato gerador, não é estranho à relação jurídicotributária.

Ademais, o responsável tributário deve possuir certo vínculo com o fato gerador, não podendo ser totalmente alheio à relação. Esse entendimento também se extrai da leitura do art. 128 do CTN, in verbis:

| Art. 128. Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação. |

Por exemplo: é possível que a lei atribua a uma pessoa jurídica (fonte pagadora) a condição de responsável tributário para reter e recolher o imposto sobre a renda de uma pessoa física que lhe preste serviço, em atenção ao disposto no art. 45, parágrafo único, do CTN: “Parágrafo único. A lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam”.

Note que essa empresa não pode ser considerada contribuinte por não possuir relação pessoal e direta com o fato gerador, pois não foi ela quem auferiu a renda (hipótese de incidência do IR).

Destaca-se, ainda, que o Direito Tributário se encontra pautado no princípio da legalidade tributária, como forma de limitação ao poder de tributar estatal. Assim, a imposição da qualidade de sujeito passivo da relação apenas surge com a determinação em lei.

Essa é a razão pela qual o art. 123 do CTN dispõe não ter validade as convenções particulares da obrigação de pagar o tributo. Veja o que diz o dispositivo em questão:

| Art. 123. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de tributos, não podem ser opostas à Fazenda Pública, para modificar a definição legal do sujeito passivo das obrigações tributárias correspondentes. |

Então, quer dizer que, se a legislação tributária indicar como contribuinte do IPTU o proprietário do imóvel, não pode o locador/proprietário colocar, no contrato de locação do bem, que o locatário será o responsável pelo pagamento do imposto?

Pode sim! O que a norma proíbe é que as convenções particulares sejam opostas à Fazenda Pública, ou seja, impede que o particular tente se eximir das obrigações impostas pela lei.

Nesse caso, o particular tem o direito de se valer do contrato para exercer seu direito de regresso, cobrando do outro particular a observância do negócio jurídico entre eles avençado.

Registre-se, por último, que a expressão “salvo disposição de lei em contrário”, contida no art. 123 acima, demonstra que uma lei ordinária pode permitir que convenções particulares transfiram a sujeição passiva tributária a terceiros. Nessa situação, a Administração Tributária deve aceitar essa transferência, desde que realizadas na forma estipulada pela lei em questão.

3.3. Solidariedade

A solidariedade ocorre quando, na mesma obrigação, concorre mais de um credor, ou mais de um devedor, cada um com direito, ou obrigado, à dívida toda (art. 264 do CC).

Dentro do aspecto subjetivo da relação jurídico-tributária, também há o instituto da solidariedade. Como a competência tributária é definida pela CF, não há possibilidade de solidariedade ativa, mas apenas passiva.

|

Art. 124. São solidariamente obrigadas: I – as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal; II – as pessoas expressamente designadas por lei. Parágrafo único. A solidariedade referida neste artigo não comporta benefício de ordem. |

O inciso I trata da hipótese de solidariedade por interesse comum entre os contribuintes (solidariedade de fato). Mesmo que a lei não preveja a solidariedade quando da instituição do tributo, ainda assim, será aplicada a solidariedade de fato, em razão do inciso em epígrafe. De todo modo, pode-se dizer que esse tipo de solidariedade tributária advém da lei, qual seja, o próprio CTN.

Os exemplos mais citados pela doutrina se referem ao IPTU e ao ITR, na hipótese de várias pessoas serem proprietárias do mesmo bem. Se, por exemplo, 4 (quatro) amigos forem proprietários de uma casa situada em um determinado município, o IPTU pode ser cobrado de qualquer um deles integralmente, mesmo que suas cotas partes sejam diversas. Isso porque há um interesse comum que liga os

contribuintes ao fato gerador do tributo.

O inciso II versa sobre as hipóteses em que a própria lei atribui a solidariedade passiva (solidariedade de direito). Nesse caso, a solidariedade surge diretamente da imposição legal, com a finalidade de resguardar uma maior possibilidade de recebimento do crédito tributário pelo Fisco. Mesmo que inexista interesse comum, essa solidariedade prevalece em função da determinação direta da lei.

Todavia, a pessoa indicada pela lei, como solidária ao cumprimento da obrigação tributária, não pode ser alheia à relação jurídico-tributária. Deve se encontrar ligada ao fato gerador, ainda que indiretamente.

Impende destacar o parágrafo único do art. 124, antes transcrito, que, diferentemente do que ocorre nas relações privadas, apresenta a impossibilidade de se atribuir benefício de ordem à solidariedade tributária.

Cabe ao Fisco escolher, discricionariamente, de qual dos sujeitos passivos solidários irá cobrar a obrigação tributária, seja parte da dívida ou sua integralidade.

O CTN aponta, ainda, os efeitos dessa solidariedade. Observe, desde logo, que o dispositivo do caput do art. 125 ressalva a hipótese de a legislação poder tratar diversamente sobre os efeitos da solidariedade. Assim, caso uma lei imponha uma solidariedade passiva e discipline os efeitos de modo diferente do estipulado pelo CTN, serão aplicados os efeitos previstos na legislação específica.

|

Art. 125. Salvo disposição de lei em contrário, são os seguintes os efeitos da solidariedade: I – o pagamento efetuado por um dos obrigados aproveita aos demais; II – a isenção ou remissão de crédito exonera todos os obrigados, salvo se outorgada pessoalmente a um deles, subsistindo, nesse caso, a solidariedade quanto aos demais pelo saldo; III – a interrupção da prescrição, em favor ou contra um dos obrigados, favorece ou prejudica aos demais. |

A primeira hipótese é o caso do pagamento. Se um dos devedores solidários efetuar o pagamento da dívida tributária, aproveita aos demais coobrigados. Isso acontece porque o pagamento do crédito tributário implica sua extinção (art. 156, I, CTN). Se o crédito tributário se extingue, não pode o Fisco cobrar algo que já se encontra extinto, por isso, aproveita aos demais devedores solidários.

No caso de isenção (dispensa legal de pagamento) ou remissão (perdão da dívida), apenas exonera os obrigados se não for concedida de forma pessoal, isto é, levando-se em consideração certas características do contribuinte. Desse modo, para que haja o aproveitamento, a isenção ou remissão deve ser de caráter geral.

Se, por outro lado, for concedida em virtude de certas características pessoais, não irá alcançar a todos. Contudo, o valor correspondente a essa isenção ou remissão é abatido do valor total da obrigação tributária.

Por exemplo: um Município concede um benefício de isenção de IPTU àqueles que possuam doença grave sobre o imóvel que residam. Se um determinado imóvel possuir 4 (quatro) proprietários (A = 40%, B = 30%, C = 20% e D = 10% do imóvel) e apenas A for isento, retira-se a cota parte dele, ficando B, C e D solidariamente responsáveis pelo restante, ou seja, por 60% do valor do IPTU.

No caso do inciso III, o prazo prescricional conta-se a favor do contribuinte quando há a impossibilidade de o Fisco cobrar o tributo pela prescrição. E contra o contribuinte quando ele fica impossibilitado de reaver o que pagou indevidamente do tributo, isto é, impedido de ajuizar ação anulatória contra a decisão que denegar pedido administrativo de restituição (art. 169, CTN – 2 anos).

A diferença da interrupção da prescrição para o Fisco e para o contribuinte é que, para o primeiro, ocorrendo uma das hipóteses do art. 174 do CTN, o prazo volta a correr novamente por inteiro, por mais 5 anos. Já se a interrupção calhar para o contribuinte, apenas volta a correr pela metade do prazo, nos moldes do parágrafo único do art. 169.

3.4. Capacidade Passiva

A capacidade passiva independe da capacidade civil da pessoa. Para o Direito Tributário, não importa se a pessoa física se encontra em pleno gozo de sua capacidade civil ou se possui limitações ao exercício de atividade civil, comercial ou profissional, ou, ainda, se a pessoa jurídica se encontra devidamente constituída. Basta que a lei tributária defina a pessoa como sujeito passivo para que esteja sujeita à exação tributária, desde que, é claro, possua alguma relação com o fato gerador.

Por exemplo: se um incapaz aufere renda, incidirá o imposto sobre a renda (IR), pois terá capacidade tributária passiva; ou se um médico se encontra com o registro profissional cassado e, mesmo assim presta serviços médicos, será, nesse caso, considerado contribuinte do IR e do ISS.

Nessa esteira, observe o art. 126 do CTN:

|

Art. 126. A capacidade tributária passiva independe: I – da capacidade civil das pessoas naturais; II – de achar-se a pessoa natural sujeita a medidas que importem privação ou limitação do exercício de atividades civis, comerciais ou profissionais, ou da administração direta de seus bens ou negócios; III – de estar a pessoa jurídica regularmente constituída, bastando que configure uma unidade econômica ou profissional. |

Quanto ao inciso III acima, importante frisar que, se uma pessoa jurídica não estiver regularmente constituída, o Fisco pode buscar o crédito tributário se houver constatação de unidade econômica ou profissional.

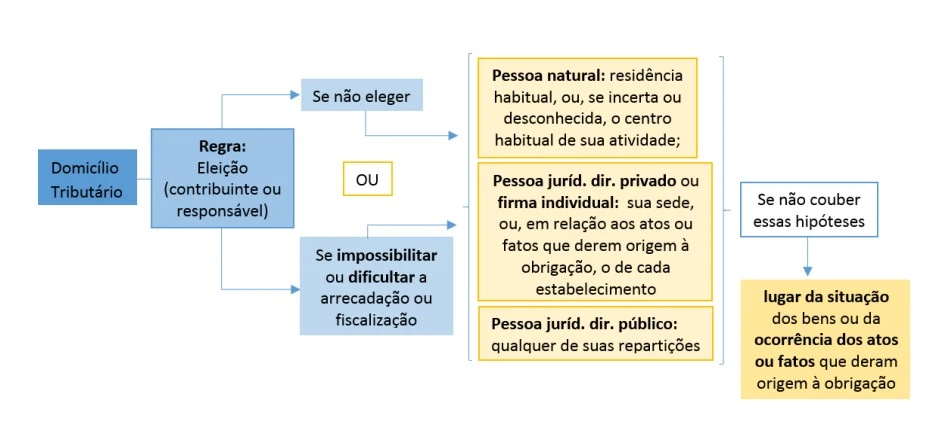

3.5. Domicílio Tributário

O CTN prevê, como regra, o domicílio de eleição, aquele indicado pelo contribuinte ou responsável para as notificações tributárias.

Observe o dispositivo que disciplina a matéria:

|

Art. 127. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal: I – quanto às pessoas naturais, a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade; II – quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento; III – quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território da entidade tributante. § 1º Quando não couber a aplicação das regras fixadas em qualquer dos incisos deste artigo, considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação. § 2º A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, aplicando-se então a regra do parágrafo anterior. |

Se o contribuinte ou responsável eleger seu domicílio e o Fisco enviar notificação para endereço diverso do indicado, ela será nula (STJ – REsp. 33837, 2ª T, j. 04.03.1996). De outra maneira, o contribuinte ou responsável tem que informar sua mudança de domicílio, sob pena, inclusive, de se considerar dissolvida irregularmente a empresa. Nesse sentido, veja a súmula 435 do STJ:

| Súmula 435. Presume-se dissolvida irregularmente a empresa que deixar de funcionar no seu domicílio fiscal, sem comunicação aos órgãos competentes, legitimando o redirecionamento da execução fiscal para o sócio-gerente. |

ATENÇÃO! No concurso para juiz de direito do TJRS em 2022, foi cobrado o conhecimento dessa súmula, considerando correta a seguinte assertiva: “Segundo a jurisprudência atual do STJ, há presunção de dissolução irregular se a empresa deixa de funcionar no seu domicílio fiscal, sem comunicação aos órgãos competentes”.

Essa presunção de dissolução irregular somente pode ocorrer se a mudança do domicílio for analisada em cada caso concreto, não podendo se considerar a notificação enviada apenas com aviso de recebimento. O STJ já considerou a certidão emitida por oficial de justiça, atestando a mudança de endereço, como indício de sua dissolução irregular.

Para a autoridade tributária deixar de considerar o domicílio eleito e, por consequência, aplicar o § 2º do art. 127 do CTN, deve fundamentar sua decisão com a demonstração de impossibilidade ou dificuldade na arrecadação ou na fiscalização do tributo.

Se assim o fizer, terá que, primeiramente, se utilizar das regras contidas nos incisos I a III do art. 127 e, somente quando não couber a aplicação delas, poderá, aí sim, considerar como domicilio tributário o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação.

Todavia, tem-se entendido que a indicação do domicílio (residência) do contribuinte ou responsável não é empecilho em virtude da inviolabilidade do domicílio (art. 5º, XI, CF). O Fisco veio com essa alegação para desconsiderar o domicílio eleito pelo sujeito passivo, mas o STJ não concordou com tal justificativa (REsp. 28237, 1ª T, j. 16.11.1992).

Para sistematizar e melhor elucidar, segue o esquema adiante:

Gostaria de ter mais conteúdos como esse?

O Clube da Magistratura 2023.2 será lançado na próxima segunda-feira (03/07), fique por dentro clicando no botão abaixo:

Sugestões de leitura:

- Art. 311 do Código Penal, de acordo com a Lei 14562/23. Saiba o que mudou!

- TJES 2023: Questões obrigatórias de Processo Civil para o concurso

- TJES 2023: Questões obrigatórias de ECA para o concurso

- Você conhece os princípios do Direito Ambiental ? Conheça os mais cobrados em concursos.

- TJES 2023: Questões obrigatórias de Direito Constitucional para o concurso

- TJRJ: súmulas separadas do STJ para o concurso. Empresarial e Previdenciário

- TJRJ: súmulas separadas do STJ para o concurso. Direito Tributário

- TJRJ: Edital do concurso para juiz publicado! Remuneração acima de 33 mil

- TJES 2023: Questões obrigatórias de Direito Tributário para o concurso

- TJES 2023: Questões obrigatórias de Direito Penal para o concurso

- TJRJ: Retificação no edital do concurso. Alteração importante!

- MPMG: Procurador de Justiça determina novo concurso do MPMG

- TJRJ: Análise estratégica para gabaritar Direito Civil no concurso

- TJRJ 2023: Inscrições do concurso abertas. Saiba mais.

- PCSP: concurso para delegado terá edital publicado até 31 de julho

- TJRJ 2023: Questões obrigatórias de Direito Constitucional para o concurso

- TJRJ 2023: Questões obrigatórias de Direito Administrativo para o concurso

- MPMG 2023: Edital publicado. Rumeração acima de 32 mil para Promotor de Justiça Substituto

- MPMG: Prova comentada do último concurso. Prepare-se agora mesmo

- TJRJ 2023: Questões obrigatórias de Direito Tributário para o concurso

- Magistratura Estadual: Acabe com o mito da 1ª fase do concurso. Saiba como se preparar.

- Você sabe quais são as penas proibidas e permitidas no Brasil ?

- TJRJ 2023: Questões obrigatórias de Direito do Consumidor para o concurso

- Condições de elegibilidade e causas de inelegibilidade. Tudo o que você precisa saber!

- Você sabe quais são as últimas súmulas vinculantes do STF?

- Consumidor: Classificação dos Direitos Coletivos (Lato Sensu)